WohnMobil ABC Kostenloser Online Ratgeber für Wohnmobile und Reisemobile

WohnMobil ABC Kostenloser Online Ratgeber für Wohnmobile und Reisemobile

PKW-Fahrer wissen, dass zu den zwingenden Nebenkosten die Beiträge für die Kfz-Steuer und die Versicherung(en) gehören. Wer ein Wohnmobil sein Eigen nennt, kommt um diese Kosten ebenfalls nicht herum. Schauen wir uns dieses leider staubtrockene Thema mal im Einzelnen an.

PKW-Fahrer wissen, dass zu den zwingenden Nebenkosten die Beiträge für die Kfz-Steuer und die Versicherung(en) gehören. Wer ein Wohnmobil sein Eigen nennt, kommt um diese Kosten ebenfalls nicht herum. Schauen wir uns dieses leider staubtrockene Thema mal im Einzelnen an.

Kfz-Steuer

Kfz-Steuer

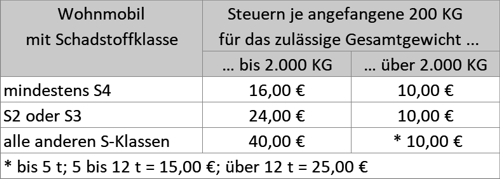

Die Kfz-Steuer berechnet sich grundsätzlich nach zwei Faktoren, der Schadstoffklasse (S) und dem zulässigen Gesamtgewicht (zGG) des Fahrzeugs. Das ist beim Wohnmobil nicht anders als beim PKW. Um die Höhe der Steuer berechnen zu können, sind zwei Schritte notwendig.

Schritt 1:

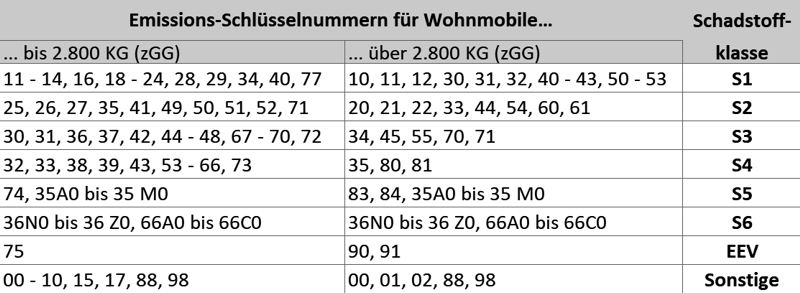

Zunächst müsst Ihr herausfinden, welcher Schadstoffklasse Euer Fahrzeug angehört.

Dazu benötigt Ihr die Emissions-Schlüsselnummer, die Ihr im alten Kfz-Schein (bis 09/2005) im Feld „zu 1“ findet, in der neueren „Zulassungsbescheinigung-Teil 1“ im Feld „14.1“.

Die nachfolgende Tabelle gibt Auskunft, welcher Emissionsklasse Euer Fahrzeug angehört.

Kfz-Versicherung

Schaut man sich die Werbung von Kfz-Versicherern an, stellt man schnell fest, dass jede Gesellschaft von sich behauptet, das beste Angebot zu haben. Das ist weder hilfreich noch zielführend, lassen wir uns also davon nicht beeindrucken. Es stellt sich mithin die Frage, wie man die für sich beste Versicherung findet. Das ist gar nicht so einfach, hängt die „richtige“ Versicherung doch von unzähligen Faktoren, nicht zuletzt natürlich der Höhe der Beiträge, ab. Wagen wir uns also Schritt für Schritt an diese Fragestellung. Haftpflichtversicherung

Der Begriff „Haftpflicht“ deutet an, worum es geht: Immer wenn man zur Haftung für einen Schaden gegenüber Dritten verpflichtet ist, greift diese Versicherung. Dass der Gesetzgeber diese zwingend vorschreibt, wird klar, wenn man überlegt, welche Schäden im Straßenverkehr selbst bei kleiner Wirkung entstehen können, z.B. mitten in der City muss ein Tanklastzug Eurem Wohnmobil wegen einer Unachtsamkeit Eurerseits ausweichen und explodiert. Wärt Ihr unversichert und nicht gerade mehrfache Millionäre, blieben die Opfer wohl zum größten Teil auf ihrem durch Euch verursachten Schaden sitzen und Ihr selbst wärt wirtschaftlich ruiniert. Derartige Szenarien werden mit der gesetzlichen Verpflichtung verhindert, hier begleicht dann die Haftpflichtversicherung den Schaden für Euch.

Kasko- / Fahrzeugversicherung

Bei diesem Versicherungsteil, den der Gesetzgeber übrigens nicht vorschreibt (nein, auch keine Teilkasko-Versicherung, wie oft fälschlicherweise angenommen wird), geht es nicht um geschädigte Dritte, sondern um Euer eigenes Wohnmobil. Damit es nicht zu einfach wird, gibt es hier zwei Varianten, nämlich die am häufigsten gewählte Teil-Kasko- und die Voll-Kasko-Versicherung, die einen größeren Versicherungsumfang beinhaltet. Grundsätzlich sind in der Teil-Kasko-Versicherung Schäden wie Brand, Raub oder Diebstahl, Sturm-, Hagel-, Blitzschlag- oder Überschwemmungsschäden und Einiges mehr versichert. Wer darüber hinaus Schäden am eigenen Wohnmobil bei einem selbstverschuldeten Unfall versichern möchte (wenn der Unfallgegner die Schuld trägt, muss ja dessen Haftpflichtversicherung für Eure Schäden aufkommen), greift zum nächst größeren Paket, der Vollkasko-Versicherung. Die ist gerade bei teuren Fahrzeugen, also wahrscheinlich auch Eurem Wohnmobil, empfehlenswert – wer zahlt schon schnell mal einen neuen Camping-Bus, wenn der alte selbstverschuldet gerade ein Fall für den Schrottplatz wurde.

Nun kommt die Stelle, an der Ihr eigentlich zu Recht einen Vergleich der verschiedenen Leistungen und Anbieter mit konkreten Zahlen erwarten würdet. Wir müssen Euch leider enttäuschen. Die Versicherungsgesellschaften haben es geschafft, ihre Angebote derart zu verklausulieren, dass ein wirklicher Vergleich ohne das Wissen um konkrete Lebensumstände des Versicherungsnehmers, das exakt zu versichernde Fahrzeug, besondere Anforderungen oder Voraussetzungen, praktisch unmöglich ist. Um ein paar Kriterien in den Raum zu werfen: Selbstbeteiligung ja oder nein, wenn ja wie hoch, Beamter oder nicht, Führerschein seit wann, Alter des Fahrzeugs, wie viele Fahrer und wie alt, Laternenparker, Hausbesitzer, weiteres Fahrzeug versichert, jährliche Kilometerleistung, GFK-Dach, Vorversicherung, Neuwertregelung, Werkstattbindung, Wohnmobil-Club-Mitglieder-Rabatt oder so wunderschöne Formulierungen wie „Verzicht auf Einrede der groben Fahrlässigkeit“ ?!?! Auch wenn Ihr es vielleicht nicht glaubt, diese Reihe lässt sich fast endlos fortsetzen. Selbst wenn wir hier Beispiele berechnen würden (wie in manchen Publikationen gelegentlich zu finden), wären diese für Euch fast ohne jegliche Aussagekraft, da es zu viele Rahmenbedingungen zu beachten gibt. Wir bitten um Verständnis, aber es wird Euch wohl nichts anderes übrig bleiben, als selbst den Taschenrechner zu zücken und verschiedene Angebote für sich konkret durchzurechnen und die Leistungen zu vergleichen. Die Verweise zu gängigen Anbietern einer Wohnmobil-Versicherung finden Ihr unter > Infos im Netz.

Als wäre das nicht alles schon kompliziert genug, gibt es noch weitere Absicherungsmöglichkeiten rund um Euer Wohnmobil. Hier kommen Hausratversicherung, Schutzbriefe, Verkehrsclub-Mitgliedschaften (z.B. ADAC), Insassenversicherung etc. in Betracht, auf die wir an dieser Stelle nicht weiter eingehen wollen, weil sie nicht Wohnmobil-spezifisch sind. Informationen hierzu findet Ihr auf einschlägigen Internet-Seiten, wenn Ihr nach diesen Begriffen googelt. Einzig die sogenannte Inhaltsversicherung möchten wir kurz beleuchten, wird sie doch gelegentlich gerne als Zusatzversicherung abgeschlossen. Sie macht für Wohnmobile natürlich mehr Sinn als für PKWs, bei denen wohl deutlich weniger Hab und Gut transportiert wird als in unserem mobilen Ferienhaus.

Inhaltsversicherung

Saisonkennzeichen

Eine gute Möglichkeit, Beiträge für Versicherungen und Steuern zu sparen, ist die sogenannte Saisonzulassung. Wenn Ihr das Wohnmobil beispielsweise im Winter nicht nutzt, macht es wenig Sinn, es in dieser Zeit angemeldet zu lassen. Ein Saisonkennzeichen z.B. von März bis Oktober, also für 8 Monate, würde bedeuten, dass Ihr auch nur 8 Monatsbeiträge für Steuern und Versicherung aufbringen müsstet, also 1/3 weniger als bei dauerhafter Anmeldung. Rechnen wir einen solchen Fall einmal beispielhaft durch:

Jahresbeiträge für Steuern – 210,00 €; Haftpflicht – 200,00 €; Vollkasko – 390,00 €. Macht zusammen im Jahr insgesamt 800,00 €, was einer monatlichen Belastung von ca. 66,00 € entspricht. Zahlt man diesen Betrag nur 8 statt 12 Mal, ergibt sich eine Summe von etwa 530,00 € und somit eine Ersparnis in Höhe von rund 270,00 €, also ein durchaus nennenswerter Betrag.